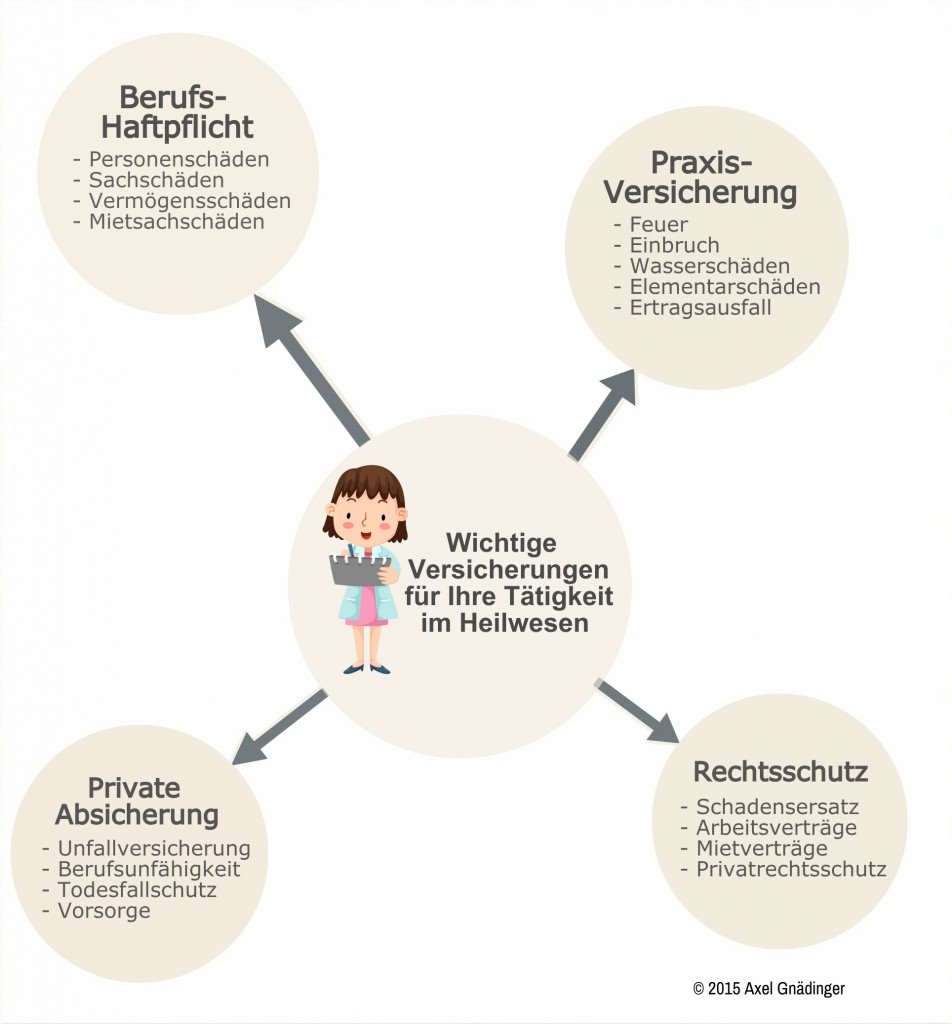

Mit den richtigen Versicherungen sind selbständig oder freiberuflich Tätige im Heilwesen rund um abgesichert. Eine betriebliche Haftpflichtversicherung (Berufshaftpflicht) schützt preiswert gegen die Schadensersatzansprüche Dritter. Schäden wie Brand und Einbruch sowie den damit verbundenen Ertragsausfall übernimmt eine Praxis-Inhaltsversicherung. Kommt es zu einem Rechtsstreit, tritt eine Firmen-Rechtsschutzversicherung für die Kosten von Rechtsanwalt und Gericht ein.

Nutzen Sie unsere Marktübersicht. Wir vergleichen für Sie Tarife, Versicherer und führen Sie zu vorteilhaften Angeboten.

Welche Berufe und Tätigkeiten sind in der Berufshaftpflicht versicherbar?

Versicherbar sind die unterschiedlichsten Berufsfelder und Tätigkeiten aus dem Bereich Gesundheit, Medizin, Heilwesen. Dazu zählen Berufe wie Physiotherapeuten, Heilpraktiker, Psychologen und Psychologinnen, Ärztinnen und Ärzte und viele weitere Berufe. Üben Sie ganz besondere oder neue Therapiemethoden aus, klären wir die Versicherbarkeit für Sie ab. Darüber hinaus versichern wir auch Berufe aus den Bereichen Coaching, Persönlichkeitsentwicklung, Schönheitspflege. Der Schutz erstreckt sich neben Inhaberin/ Inhaber auch auch die Beschäftigten.

Berufshaftpflicht – gut versichert bei Haftpflichtansprüchen Dritter

Behandlungsfehler, Versehen oder Ungeschicklichkeit können nie ganz ausgeschlossen werden. Die richtige Berufshaftpflichtversicherung schützt vor den finanziellen Folgen solcher Ereignisse. Neben den wichtigen Personenschäden sind auch Sachschäden versichert. Folglich besteht auch Schutz, wenn Kleidung eines Patienten geschädigt wird oder Wasser in der eigenen Praxis austritt und in das Stockwerk darunter fließt. Ohne Haftpflicht besteht ein hohes finanzielles Risiko und der Verursacher hat sich um die komplette Schadensabwicklung selbst zu kümmern.

Viele Angebote zur betrieblichen Haftpflichtversicherung bieten wichtige Zusatzleistungen wie den Einschluss von Schulungen und Dozententätigkeit. Sie haben noch keine Privathaftpflicht? Dann kombinieren Sie diese ganz einfach mit der Berufshaftpflichtversicherung.

Wie berechnet sich die Beiträge zur Haftpflicht?

Maßgeblich ist das Risiko der Tätigkeit, der jährliche Umsatz und/ oder die Anzahl der Beschäftigten. Hinzu kommt die Wahl der Versicherungssumme und der Umfang des Schutzes. Bilden Sie mit anderen Inhaberinnen/ Inhabern eine Gemeinschaftspraxis oder Praxisgemeinschaft, ist eine gemeinsame Versicherung möglich. In diesen Fällen wird der Schutz dadurch preiswerter.

Interesse an unseren Angeboten? Fordern Sie hier ein individuelles Angebot an

Praxis-Inhaltsversicherung – Schutz für Ihr betriebliches Eigentum

Behandlungsgeräte, EDV-Ausstattung und die sonstige Einrichtung lassen sich günstig durch eine Praxis-Inhaltsversicherung schützen. Sie leistet bei Schäden wie Brand, Einbruch-Diebstahl, Feuer, Leitungswasserschäden und vielem mehr. Bei Einbrüchen suchen Täter nach Wertgegenständen, Bargeld und Rezepten. Dementsprechend kommt es oft zu hohen Sachschäden und Vandalismus. Kaum ein Täter oder Verursacher meldet sich nach einem Einbruch oder Brand freiwillig melden, infolgedessen kommt ein Inhaber ohne Praxisversicherung selbst für den Schaden auf. > weiter zur Praxisversicherung

Betriebsunterbrechungs-Versicherung

Eine weitere sinnvolle Erweiterung ist die Versicherung des Ertragsausfalles. Dieser tritt ein, wenn eine Praxis nach Brand oder Wasserschaden Wochen oder Monate geschlossen ist. Eine genügend hohe Absicherung ist wichtig, weil sie fortlaufende Kosten wie Gehälter oder vorübergehend angemietete externe Praxisräume abdecken muss.

Spezielle Elektronikversicherung als Zusatzbaustein

Besondere Analysegeräte und Behandlungsgeräte können schnell 10.000 EUR oder mehr an Wert haben, weshalb die Absicherung ganz spezieller Gefahren wie Ungeschicklichkeit, Kurzschluss und Überspannung in Betracht zu ziehen ist.

Rechtsschutzversicherung für das Heilwesen

Recht haben, ist bekanntlich einfacher als Recht zu bekommen! Viele Verkehrsunfälle landen vor Gericht, wenn sich beide Parteien im Recht sehen. Darüber hinaus können viele andere Bereiche des geschäftlichen oder privaten Lebens Anlass für Rechtsstreitigkeiten sein. Das betrifft Arbeitsverhältnisse, gemietete Geschäftsräume oder den Kauf von Praxiseinrichtung. Eine Rechtsschutzversicherung tritt für die damit verbundenen Kostenrisiken ein, denn sie übernimmt die Kosten des Gerichtes sowie des eigenen und gegnerischen Anwaltes. > weiter zum Rechtsschutz

Cyberversicherung, Cyberschutz für Tätigkeiten im Heilwesen

Mit der Entwicklung des World Wide Web, (WWW), Social Media, Blogs, eigenen Internetseiten erwuchs ein neuer und wichtiger Bedarf an Versicherungsschutz, die Cyberversicherung. Sie leistet bei unterschiedlichen Ereignissen, die durch eine Informationssicherheitsverletzung (Cybervorfall) verursacht worden sind, dazu zählen:

- Telefonische Notfallunterstützung und Krisenmanagement

- Übernahme der Call-Center und Schadenfeststellungskosten

- Schutz bei Persönlichkeits- oder Namensrechtsverletzungen

- Schutz im Falle einer Betriebsunterbrechung nach Cybervorfall

- Übernahme gerichtlicher und außergerichtlicher Kosten bei Strafverfahren

- Rekonstruktion und Wiederherstellung von Daten

Eine eigene Cyberpolice lässt bietet umfassenden Schutz für große Betriebe mit individuellen Versicherungssummen. Soloselbstständige und / oder Kleinbetriebe können ihre Cyberdeckung oft als preiswerten Basisschutz erlangen. > weiter zur Cyberversicherung

Warum macht der Abschluss über spezialisierte Versicherungsmakler wie uns eigentlich Sinn?

Wird eine Praxis durch mehrere Inhaberinnen/ Inhaber geführt oder werden besondere Therapieformen, gemischte Tätigkeiten im Heilwesen ausgeübt, ist die Expertise von Versicherungsspezialisten sinnvoll. Sie haben den Marktüberblick, kennen vorteilhafte Angebote und wissen, welcher Versicherer wo seine Stärken hat.

Sonst wird schnell etwas übersehen, das in einem späteren Schadensfall von Bedeutung sein kann. Hinzu kommt, die Versicherer haben ganz unterschiedliche Einstufungskriterien, Bündelungsnachlässe, Sondertarife, mit denen spezialisierte Versicherungsmakler bestens vertraut sind.

Sonstige Versicherungsangebote für den Privatbereich

Hausratversicherung, Unfallschutz, Krankenzusatzversicherung. Selbständig oder freiberuflich tätige Personen benötigen auch privat die ein oder andere Absicherung. Schauen Sie doch mal bei unseren Angeboten vorbei oder gehen Sie in unserer Versicherungsboutique shoppen.